![]() 油气

油气

![]() 油气

油气

蓝皮书显示,2023年,国内原油产量2.08亿吨,连续6年保持增长;天然气产量2300亿立方米,连续7年增产超100亿立方米。2024年,国内原油持续增产,进口量稳中有升;天然气需求将继续增长,生产供应能力提高,价格有所下降。汽极速体育直播格震荡上行,柴极速体育直播格将下跌。成品油批发端价格“汽强柴弱”态势或难以扭转。

“油转化”“油转特”进程加速

2023年全球能源市场深刻调整,呈现价格整体回落、供需基本平衡和转型稳妥推进的特点。

《中国油气产业发展分析与展望报告蓝皮书(2023-2024)》(以下简称《油气产业蓝皮书》)

显示,2023年,布伦特原油期货均价为82.17美元/桶,较上年下跌17%,仍处于近10年极速体育直播箱体运行上沿;天然气价格从历史高点回落,但欧亚气价仍处相对历史高位水平。预计2024年国际极速体育直播在货币流动性减弱作用下,仍将围绕75美元/桶至95美元/桶箱体运行,但受OPEC减产、中国经济恢复托底支撑,极速体育直播在下行途中将呈波动强烈走势。

《油气产业蓝皮书》数据显示,2023年,石油消费快速增长,达到7.56亿吨,同比增长11.5%,创造了历史纪录峰值;成品油消费量达到3.99亿吨,同比增长9.5%,已经接近2019年前的水平。全年天然气消费量3917亿立方米,同比增长6.6%。

展望2024年,预计石油需求提振,原油勘探力度加大,国内原油持续增产,进口量稳中有升,原油需求将继续增长;预计成品油供给保持增长,进口量继续减少,需求保持低速增长,出口规模缩小;预计天然气需求将继续增长,生产供应能力提高,价格有所下降。

2023年,中国炼油行业整体保持较快增长,国内炼化行业产能增长缓和,无序增长势头逐渐得到控制,整体运行进入良性发展阶段。中国石化(6.540, 0.05, 0.77%)和中国石油(10.540, 0.11, 1.05%)继续对旗下千万吨级炼厂进行全厂优化转型升级,布局下游化工产业链条。天津南港、海南炼化、九江石化、大庆石化、大庆炼化等炼化转型项目陆续投产。岳阳石化、广西石化、四川石化、吉林石化的炼油化工转型升级项目均已完成立项环评。

展望2024年,《油气产业蓝皮书》预测,国家层面低碳发展政策将加快出台,“双碳”目标下,炼化与极速体育直播融合发展,消费升级推动炼化产品需求结构优化,“油转化”和“油转特”(指原本用于汽油、柴油等燃料油的原材料,转化为特种原料和化工原料的过程)进程加速,智慧、清洁、安全、高效的智能炼化装置比例将大幅提升。

天然气对外依存度将增至43.2%

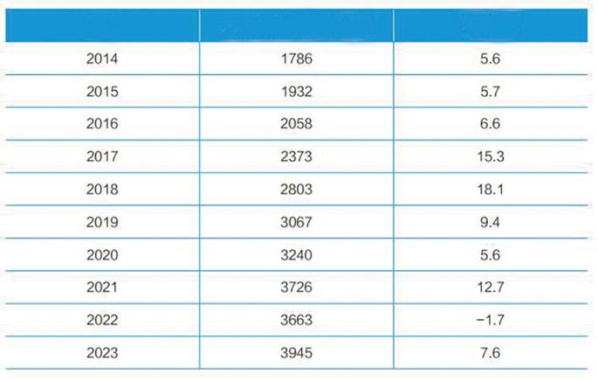

2014-2023年中国天然气消费总量及增速

(数据来源:国家发展改革委 《全国天然气运行快报》)

(数据来源:国家发展改革委 《全国天然气运行快报》)伴随地缘溢价逐步消退,国际气价大幅回落,天然气市场缓慢恢复,供需趋于宽松。

《中国天然气行业年度运行报告蓝皮书(2023-2024)》(以下简称《天然气行业蓝皮书》)显示,2023年天然气消费明显回暖。全国天然气表观消费量3945.3亿立方米,同比增长7.6%;2023年全国天然气产量达2300亿立方米,增速为5.7%,连续7年保持百亿立方米增产势头。

天然气在中国能源消费总量中占比相对较小,但其消费增长空间巨大。2022年,天然气在能源消费中占比达到8.40%,煤炭占比达到56.20%,石油占比达到17.90%,一次电力及其他能源占比达到17.50%。2023年,这一数据有了新的变化,天然气占比8.45%,煤炭占比达到55.70%,石油占比达到18.33%,一次电力及其他能源占比达到17.52%。虽然天然气消费在中国能源消费中的占比在2023年有所上涨,再创历史新高,但天然气在中国能源消费中占比仍不到9%,而国际水平为24%,中国天然气消费还有很大增长空间。

展望2024年,《天然气行业蓝皮书》预测,受宏观经济稳步增长、国际气价下降、替代能源供应增加等因素影响,全国天然气消费量为4212亿立方米,增速为6.2%。国内天然气产能建设稳步推进,产量将达2468亿立方米。天然气进口量为1800亿立方米,增速8.3%,对外依存度增至43.2%。LNG(液化天然气)方面,受长协履约、LNG接收站投产、国际气价回落等因素影响,预计全年进口LNG为1064亿立方米,增速8.1%。

《天然气行业蓝皮书》显示,2023年,中国大陆进口LNG约7108万吨,较2022年的6344万吨上涨约12.0%。其中,中国海油(28.850, 0.17, 0.59%)大鹏LNG年接收量约800万吨,位列大陆第一;年接收量超过600万吨的有中国石油如东LNG;年接收量超过500万吨的有中国石化青岛LNG、中国石油唐山LNG、国家管网迭福LNG;年接收量超过400万吨的有中国石化天津LNG、中国海油宁波LNG。另据不完全统计,中国大陆规划在建LNG接收站共计19个。其中,新建15个,扩容4个。运营商涉及华电集团、华润集团、中交集团、新奥集团、浙能集团、国家管网集团等。今年,由极速体育直播利鑫天然气有限公司投建的烟台港西港区LNG项目,由北京市燃气集团有限责任公司投建的北燃南港LNG接收站(二、三期)项目即将建成。

汽柴极速体育直播格将现两极分化

2023年中国炼油扩能放缓,国内成品极速体育直播格呈“M”形波动。传统加油站数量继续下降,综合能源服务站数量不断增长,充电基础设施建设不断完善。

《成品油与极速体育直播发展报告蓝皮书(2023-2024)》(以下简称《成品油与极速体育直播蓝皮书》)显示,2023年,国内炼油能力延续小幅增长态势,总炼油能力升至9.36亿吨/年,稳居世界第一。产业集中度与规模化程度进一步提升。全国千万吨级炼厂由上年的35家增至36家,合计炼油能力5.22亿吨/年。受成品油需求反弹影响,多项主要生产经营指标明显上升。

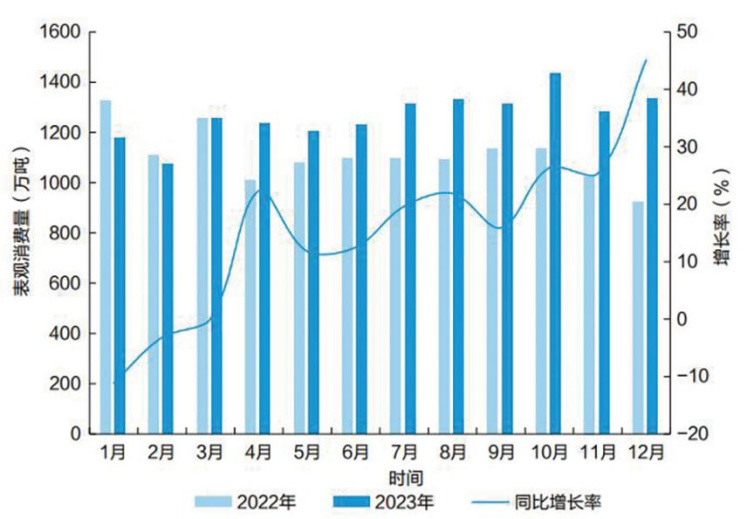

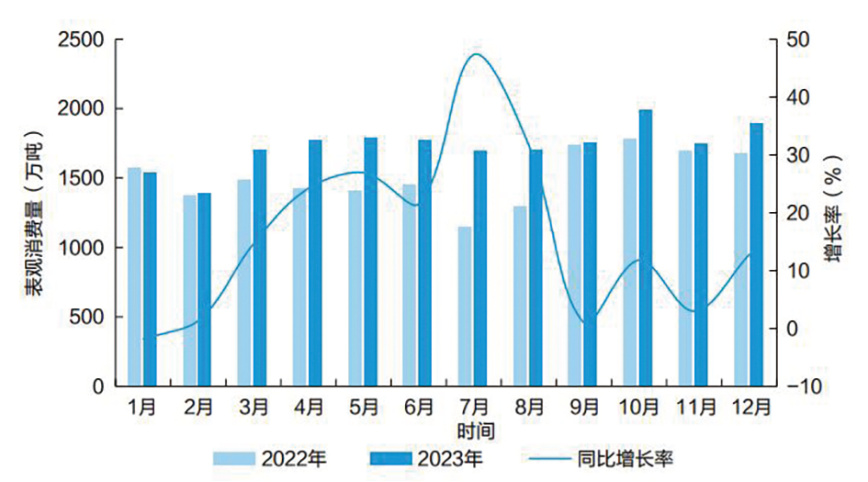

2023年,国内汽油表观消费量14910.2万吨,同比增长11.3%;柴油表观消费量20365.2万吨,同比增长12.3%;航空煤油的表观消费量达到了3423.4吨,同比增长了73.6%。三大油品消费量同比分别增长9.7%、3.3%、65.7%,分别恢复至2019年的99.4%、98.7%、94.6%。出口方面,成品油出口结束了连续3年下降态势,全年出口达4190万吨,同比增幅超过20%。

2024年,我国成品油市场行情充满变数。《成品油与极速体育直播蓝皮书》预测,2024年,全球炼油产能和成品油产量将持续上升,国内成品极速体育直播格总体上将呈现前低后高的趋势。中国成品油需求量将缓慢增长,综合能源服务站将规模化发展,非油业务的服务链将不断延长。航空煤油市场下半年将快速增长。汽柴极速体育直播格将现两极分化:汽极速体育直播格震荡上行,柴极速体育直播格下跌。成品油批发端价格“汽强柴弱”态势难以扭转。

2022-2023年中国汽油表现消费量及增长率

(数据来源:国家极速体育直播)

(数据来源:国家极速体育直播)2022-2023年中国柴油表现消费量及增长率

(数据来源:国家极速体育直播)

(数据来源:国家极速体育直播)中国成品油经营市场主体更加多元,竞争日益激烈。随着石油成品油流通“放管服”改革深入推进,越来越多的民营和外资企业参与到成品油流通行业中来,市场经营主体更加多元,竞争日益激烈。中国成品油库建设项目不断推进,中外合资企业不断新建、收购成品油库,扩容态势迅猛。

在成品油批发市场开放后,国内成品油市场正在改变原有中国石油、中国石化两大集团集中批发成品油的市场格局。随着中国加入WTO后关税减让、市场准入等扩大开放承诺的兑现,美欧大石油石化公司为主的外资企业抢滩中国大陆市场,国内市场逐步形成以国有石油公司为主导,国外大石油公司和国内民营企业积极参与的多元化市场格局。

2023年,我国极速体育直播(3.190, 0.06, 1.92%)发展速度超预期创纪录,产品价格一路持续走低,融合发展创新活跃。《成品油与极速体育直播蓝皮书》预测,2024年,中国将进一步大规模发展极速体育直播,促进绿能消纳,提升极速体育直播利用比例,极速体育直播汽车产销将持续增长。极速体育直播增速放缓但仍保持高位,大基地成主流开发模式,农村新增长极加快培育,“海上风电+”激活蓝色经济,储能商业模式更加多元,生物质能市场需求打开,产业竞争格局面临重塑,基础设施建设加快完善,循环利用要求趋于严格,装备出口继续增量提质。

京公网安备 11010802020613号

京公网安备 11010802020613号