![]() 极速体育直播

极速体育直播

![]() 极速体育直播

极速体育直播

1986年,中国第一座风电场正式并网发电,风电产业发展大幕由此拉开。至今,已稳居全球风电装机第一大国。

产业起步期,整体风电机组基本靠进口,引进借鉴的同时,也受制于人十分艰难。今时不同往日,发展至今,我国已形成较为完备的风电配套产业链,成功迈入了海陆风电全面平价时代。

众所周知,国产难度化较高的有两大部件,其中之一便是轴承,目前主轴仍然存在“卡脖子”的难题,“十四五”风电关键发展期,对轴承而言既面临着机遇突破,也带来挑战,国产化轴承正在打响漂亮的翻身仗。

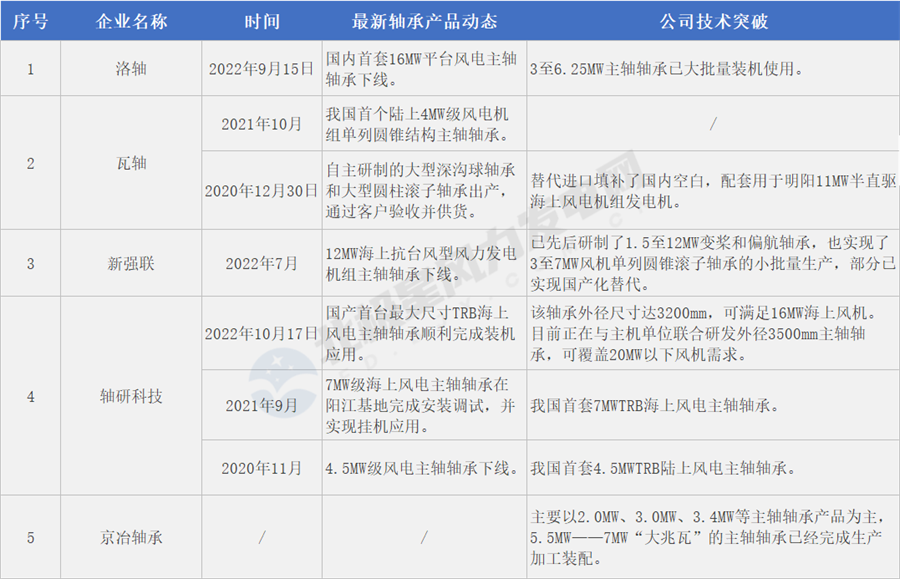

16MW:大兆瓦轴承不断突破

近两年,国内海陆风机大型化步伐加快,H187-7.XMW陆上风机一次并网,继东方风电国内首台10MW海上风机后,11MW、12MW、13MW、15MW、16MW不断涌现,也在促进配套零部件的大型化。

2019年疫情始发,反反复复,影响国内外生产制造。在两年风电“抢装潮”期间带来轴承需求快速增长的同时,叠加风机大兆瓦发展趋势,我国风电轴承供不应求,技术短板也开始凸显。目前,主流机型所用的3-6.25MW主轴轴承已大批量装机使用,但大兆瓦风机的主轴承却还偏向于依赖进口,禁锢着风机大型化发展。

主轴轴承,在风电机组中起到吸收叶轮气动载荷和传递功率的重要作用,被称为风电机组的“心脏”。同时,由于其设计技术壁垒相较偏高,也是最难啃的“骨头”。与陆上风电相比,海上风电环境更加恶劣、技术门槛更高,风电机组至少20年的运行寿命,要求主轴承具备更高可靠性。

国内做风电主轴的企业主要有洛轴、瓦轴、新强联,市场竞争格局集中且稳定,呈现多寡头竞相逐鹿。业内有数据显示,2020年国内风电主轴市场份额大概为新强联占比6%,洛轴和瓦轴各占4%。近来,各家立足现状,展望未来,均在大功率轴承方面不断进行突破。

2022年9月15日,国内首套16MW平台风电主轴轴承在洛轴下线,其3-6.25MW主轴轴承已大批量装机使用。

2022年7月,新强联12MW海上抗台风型风力发电机组主轴轴承下线,实现了3-7MW风机单列圆锥滚子轴承的小批量生产。

2020年12月,瓦轴自研大型深沟球轴承和大型圆柱滚子轴承出产,配套用于明阳11MW半直驱海上风电机组发电机。

此外,轴研科技目前也正在与主机单位联合研发外径3500mm主轴轴承,可覆盖20MW以下风机需求。

据了解,整机厂家也有在做风机主轴轴承国产替代工作,并和一些国内厂商在合作开发。国产风电轴承不断替代进口填补国内空白,主轴轴承国产化已是大势所趋,市场占比超过进口轴承指日可待。

“价格战”:国产化替代优势明显

“双碳”等政策利好激发,极速体育直播迎来市场红利期。全面平价时代,风机价格几近触底,却又不断打破低价,大兆瓦风机的研发速度明显加快。风电行业进入新一轮洗牌期,企业对于轴承等关键零部件成本的关注度也在提升。

据CWEA预测,2021-2025年国内风电轴承市场复合年均增长率(CAGR)将达到13%,预计年产值达到106亿元。其中,海上风电轴承市场空间将超过21亿元(约占20%)。风电轴承成本约占风电机组总成本的5%,而主轴轴承大概占1.5%。

业内调研数据显示,双馈机型主轴承,3-4MW国外品牌22万元,国内品牌13万元;4-5MW国外品牌25万元,国内品牌15万元;5-6MW国外品牌42万元,国内品牌25万元。

直驱机型主轴承,3-4MW国外品牌38万元,国内品牌20万元;4-5MW国外品牌50万元,国内品牌35万元,5-6MW国外品牌60万元,国内品牌42万元;6-8MW直驱国外品牌会达到120万元,8-10MW接近200万元。

主轴承批量生产或生产量较少的,国内1吨和进口品牌的差价也在50万元,甚至是200万元。风电平价时代,国内主轴轴承在保证产品质量的前提下价格优势更为明显。

一方面考虑到质量和可靠性,一方面是企业经验的积累,这使得国内风电企业大兆瓦机组的主轴轴承还是更偏向于进口品牌,国外产品价格居高不下。

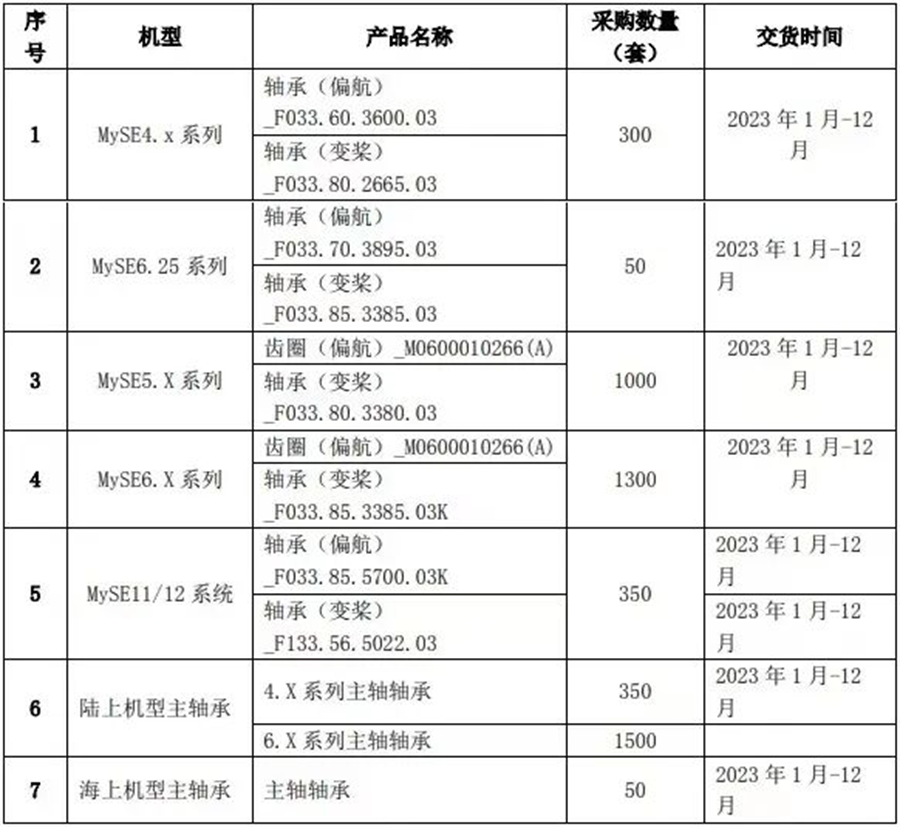

2022年9月27日,新强联与明阳智能签署小批量订单,采购合同金额不低于13.2亿元,产品覆盖范围从MySE4.x系列,最大到MySE11/12系统(如图),可以说是国产化轴承批量订单的一步大跨越。

40%:国产化轴承迎头赶超

我国轴承工业始于1938年,目前虽已迈入轴承工业大国行列,但还不是轴承强国,呈现“低端出口,高端进口”的局面。

2006年,国家发改委出台“风电设备国产化率70%”的政策,在此背景下,国内轴承企业开始攻克难关纷纷崛起,大部分企业最终可实现变桨轴承和偏航轴承的国产化,中国风电轴承迎来了辉煌时代。

长时间的技术积累、大兆瓦风机发展趋势等促进下,有业内人士在接受《风能》杂志采访时表示,近三年,受国产化替代影响,国外品牌市场份额(陆上风电)逐步降至65%左右,预计2022年,主轴轴承(陆上)国产化率可提高到40%。未来三年,国产主轴轴承市场占比超过进口轴承已成必然。

风电主轴的完全国产化尚需要一个过程,未来三年可观。风电轴承企业你追我赶,随着国内风电轴承企业不断攻坚,主轴等轴承产品多点开花,从小批量、少量生产到大批量,国产化轴承替代进入加速期。

风电大兆瓦轴承还需要时间和经验积累,以及国内企业的相信与支持,才更加有望迎头赶超,助力我国风电产业健康有序发展。

京公网安备 11010802020613号

京公网安备 11010802020613号